東京海上日動の車両保険にある車対車+Aについて詳しく解説していきたいと思います。

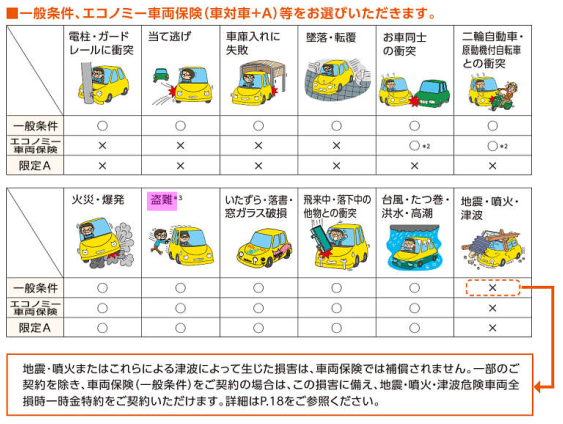

東京海上日動に限った話ではありませんが、車両保険には自動車事故に関してはほぼ全てを補償してくれる一般車両保険と補償範囲が限定されたエコノミー型とも言われる車対車+Aがあります。

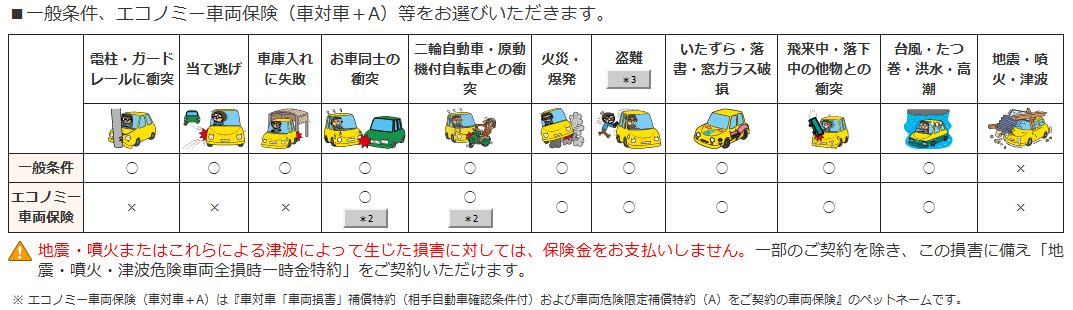

一般車両保険と車対車+Aの補償範囲の違いは以下のようになっています。

車対車+Aではその名称通り車同士の事故が起こった時のみ補償の対象となるというものになっています。

+AのAはAccident(災難)を意味しており、上記のとおり盗難、火災・爆発や暴力行為による破損、台風・洪水・高潮、落書き・ガラス破損、物の飛来・落下などに対して補償を行うという意味です。

車対車+Aは補償範囲が狭くなっている分一般車両保険と比べるとだいぶ保険料が安くなっています。

ただ車対車+Aは自損事故や当て逃げに対して補償されなくなるので多少の不安は残ってしまいますね。

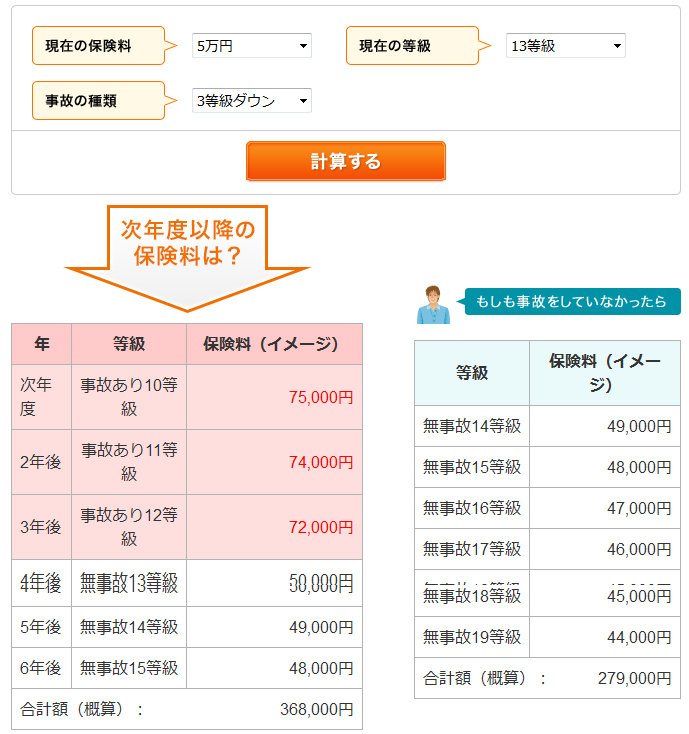

多くの方は契約する車の年数が少ないうちは一般車両保険、時がたって価値が落ちてくると車対車+A、かなり古くなってあまり価値がなくなると車両保険に加入しないというように区分けしているようです。

どこで変えるかは人によりますが100万円以上の価値がある場合は一般車両保険、50万円から100万円なら車対車+A、50万円以下なら車両保険なしとするのが平均的な価格なようです。

判断基準はその金額を一括で支払うことができるかどうかです。

車対車+Aに加入するか方は相手の車がいない時の事故は保険がおりないと割り切って、多少の修理費用は自分負担しても仕方ないと思うようにしてください。

当て逃げに関してはドライブレコーダーを設置するなどすると回避することもできるのでいろいろ工夫してみてください。