東京海上日動のちょいのり保険は当日でも利用可能なのでしょうか?

東京海上日動にはトータルアシスト自動車保険のほかに1日単位で加入することができるちょいのり保険というプランがあります。

例えば独立して結婚した子供が帰省した時に実家の車に乗る時や、複数人で1台の車を乗り回す時など補償の対象となっている人が車を運転する時に加入することで、もしも事故を起こしたとしても普通の自動車保険と同じように補償を受けられるようになります。

ちょいのり保険には車両保険ありのプランとなしのプランが用意されており、車両保険ありのプランは1500円、車両保険なしのプランは500円から加入することができるようになっています。

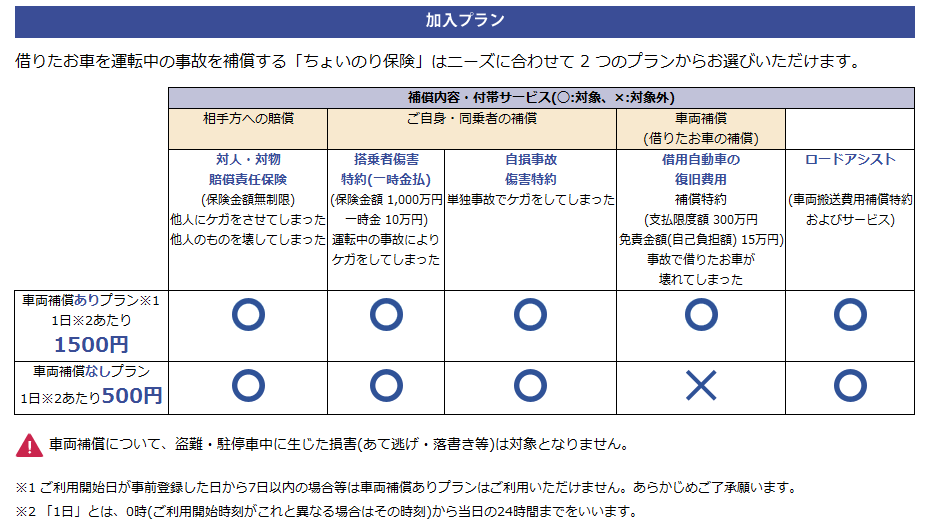

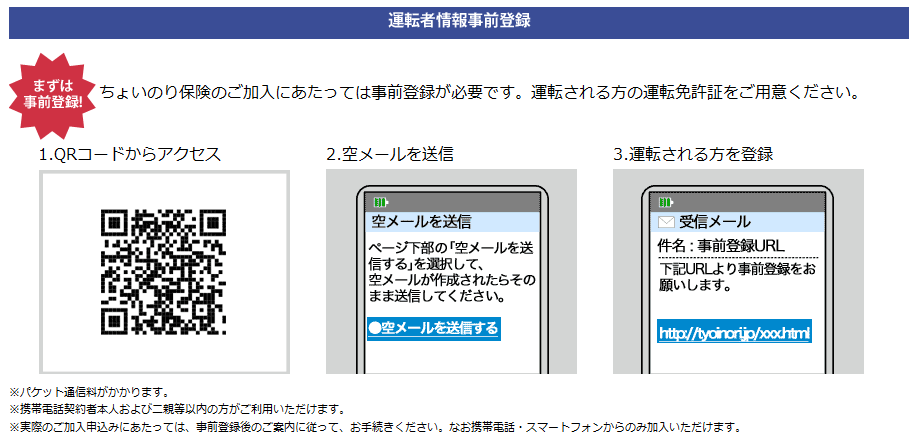

ちょいのりプランの利用には事前登録を行っておく必要があり、これを行っていないと一部利用ができないものが出てくることがあります。

車両保険なしのプランを利用する場合は事前登録を行っていないくても当日から補償を受けることができるのですが、車両保険ありのプランは事前登録を行ってから1週間経たないと利用できないようになっています。

事前登録自体は1度行えばいいので、ちょいのり保険を利用する可能性のある方は早めに登録を済ませておきましょう。

ほとんどの方は500円で利用することができるプランを選ぶと思いますが、まれに充実した補償が受けられるプランが良いという方もいるので当日になり困らないようにするために早めに準備をしておきましょう。

ちょいのり保険を利用すると東京海上日動の自動車保険に新規で加入する人にとってお得な割引を受けることができるようになります。

新規で加入する方に利用日数に応じて変わる割引を受けることができるようになり、ちょいのり保険を20日以上利用すると20%、10~19日利用で15%、5~9日利用で10%の割引を受けることができるようになります。

少し話がそれましたが、ちょいのり保険は車両保険のない500円のプランなら当日から、車両保険ありの1500円のプランなら事前登録を行った1週間後から利用することができるようになるので、1日だけ補償を受けられるようにしたいという方は是非利用してみてください。

1日だけ加入することができるプランは東京海上日動のほかにも三井住友海上やあいおいニッセイ同和損保が提供しているので、そちらが良いという方は確認してみてください。

基本的には補償内容は変わらないので後は割引などで判断すると良いと思いますよ。