東京海上日動トータルアシストの車両保険について詳しく解説していきたいと思います。

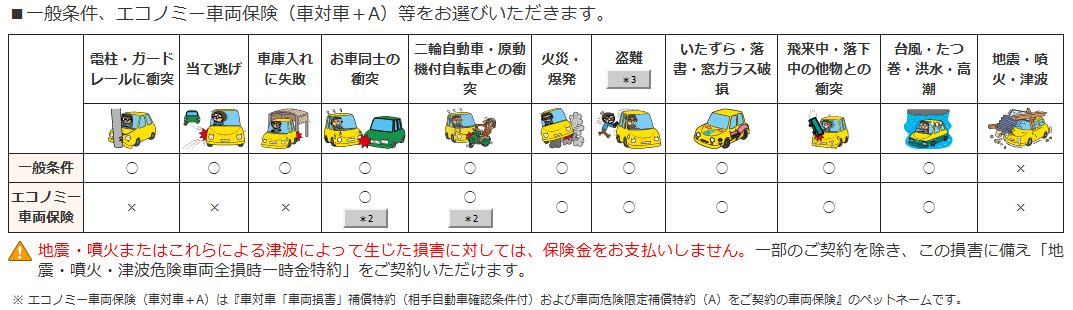

東京海上日動トータルアシストの車両保険では一般車両保険とエコノミー(車対車+A)を選択できるようになっています。

一般車両保険とエコノミーの補償範囲の違いについては以下のようになっています。

車両保険には車両全損時諸費用補償特約と車両搬送費用保障特約およびサービスが自動でセットされるようになっており、更にオプションで「レンタカー費用等選べる特約」「車両新価保険特約」「地震・噴火・津波危険車両全損時一時金特約」「車両無過失事故に関する特約」「車両全損時諸費用保険金倍額払特約」が用意されています。

車両搬送費用保障特約はロードアシストを利用するための特約となっています。

特別珍しい補償や特約はなく、一般的な補償内容となっていると思います。

車両保険には実際に事故を起こした時に自己負担となる免責を設定することで保険料を抑えることができる仕組みがあります。

免責には「定額方式」と「増額方式」があり、定額方式では何回事故をこしても同じ額の負担となっていますが、増額方式では2回目以降の事故で負担する金額が大きくなっている物を言います。

東京海上日動では各方式の免責金額は以下のように設定されています。

定額方式:0万、3万、5万、7万、10万、20万

増額方式:「0-10万」、「3-10万」、「5-10万」

増額方式では左の数字が1回目の事故で、右の数字が2回目以降の事故で負担する金額になります。

当たり前ですが自己負担が大きいほど保険料安くなります。

一般的によく使われるのが「0-10万」、「0-5万」、「5-5万」、「5-10万」などになりますが、無理のない範囲での設定にすることをおすすめします。

公式サイトにはのっていなかったのですが、約款には免ゼロ特約なども記載されていたので、興味のある方は担当の方に相談してみるといいでしょう。

車両保険は通常の契約にはつけておいた方がいいですが、車両が古くなって価値がほとんどなくなっているものにはなくてもいいかもしれません。

7年50万以下など車両保険を外す基準となる年数や車両価値などを決めておけばどうするか迷わずに済むかもしれませんね。

エコノミーにする場合は補償範囲などを十分確認したうえで付帯するようにしましょう。