東京海上日動自動車保険で事故を起こしたら等級はどう変わるのでしょうか。

東京海上日動に限った話ではありませんが、自動車保険に個人で契約する場合はノンフリート契約というものになります。

ノンフリート契約は契約者一人一人に等級というものを割りあて、その等級に応じて割引率を決定することになっています。

等級は1から20まであり1年間無事故で過ごすと1等級上がることになっており、20等級になると割引率が最大となります。

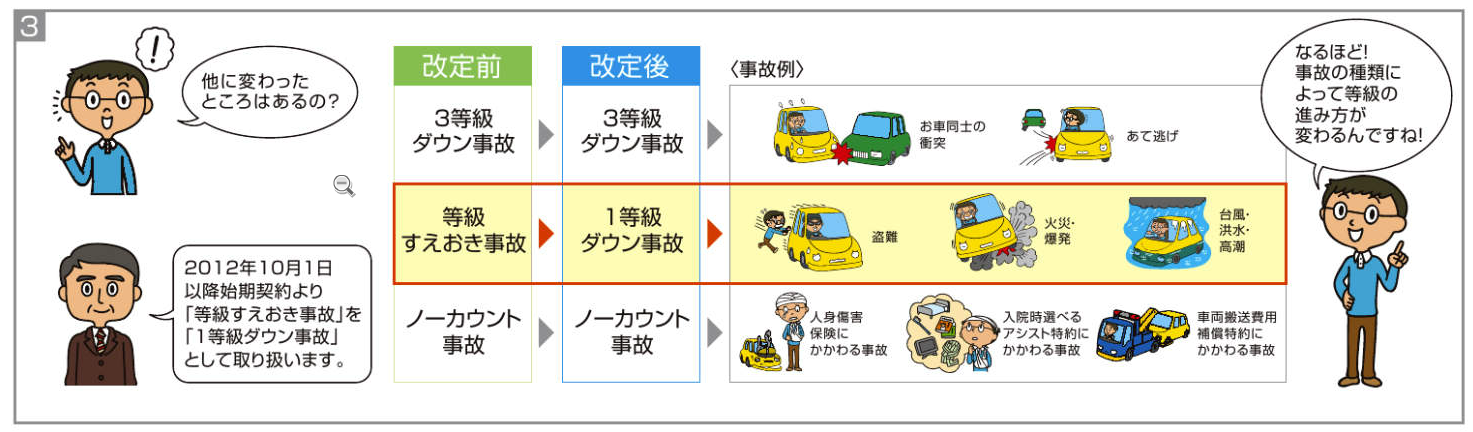

逆に事故を起こした場合はその事故の種類によって3等級、あるいは1等級ダウンすることになっています。

中には保険を利用しても等級に変化がないノーカウント事故というものもあります。

どの事故がどれに属しているかは下記のようになっています。

以前までは等級据え置き事故というものがあったのですが現在では1等級ダウン事故に代わっています。

簡単に説明すると車や人と接触した場合はほぼ間違いなく3等級ダウン事故となり、避けようのなかった自然発生的な事故や悪意ある第3者によるイタズラなどの場合には1等級ダウン事故となります。

もらい事故などで自分に全く過失がない場合で人身傷害保険だけを利用した場合はノーカウント事故となり、他にも特約だけを利用したりロードサービスだけを利用したりしてもノーカウント事故となります。

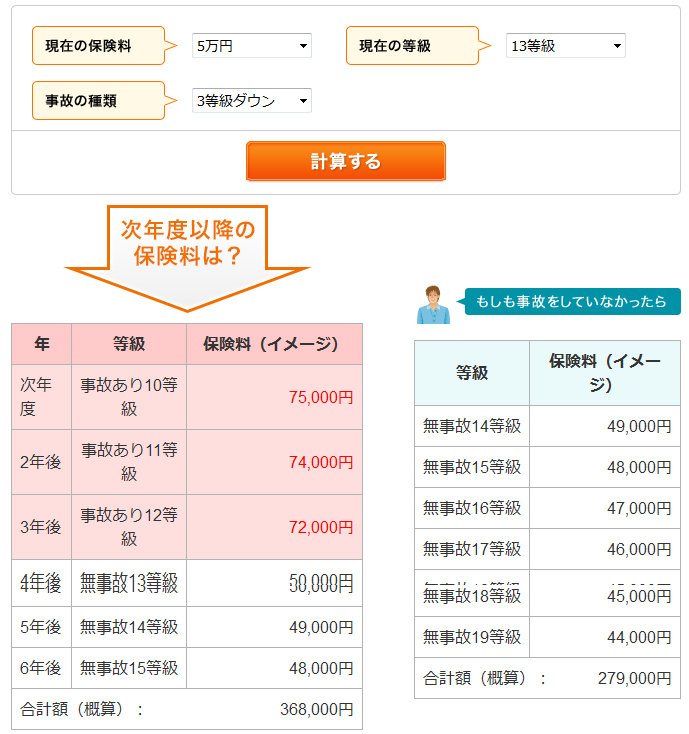

1度事故を起こしてしまうと等級が下がってしまうだけではなく事故あり係数というものが付いてしまい、同じ等級でも無事故の時と比べて2割近く割引率が下がってしまいます。

これが事故を起こした時に保険料がかなり値上がりしてしまう一つの要因となっています。

ですので普段から事故を起こさないように安全運転を心掛けるようにしましょう。

なお新規の契約では6等級からスタートですが、事故を起こして6等級以下になるとマイナス等級と呼ばれ保険を解約しても13カ月は継続されてしまうようになるため、特に等級の低いうちは安全運転を心掛けてくださいね。